L’UEMOA face à une crise des impayés : le Niger, épicentre d’une fragilité financière

En ce début d’année 2026, le secteur bancaire de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) affronte une épreuve majeure. Malgré des avancées symboliques, l’institution financière régionale voit son équilibre menacé par une hausse inquiétante des créances douteuses. Au cœur de cette tourmente, le Niger se distingue avec un taux d’impayés inégalé, révélant une fracture économique profonde au sein de l’Union.

Le Niger, point noir du paysage bancaire régional

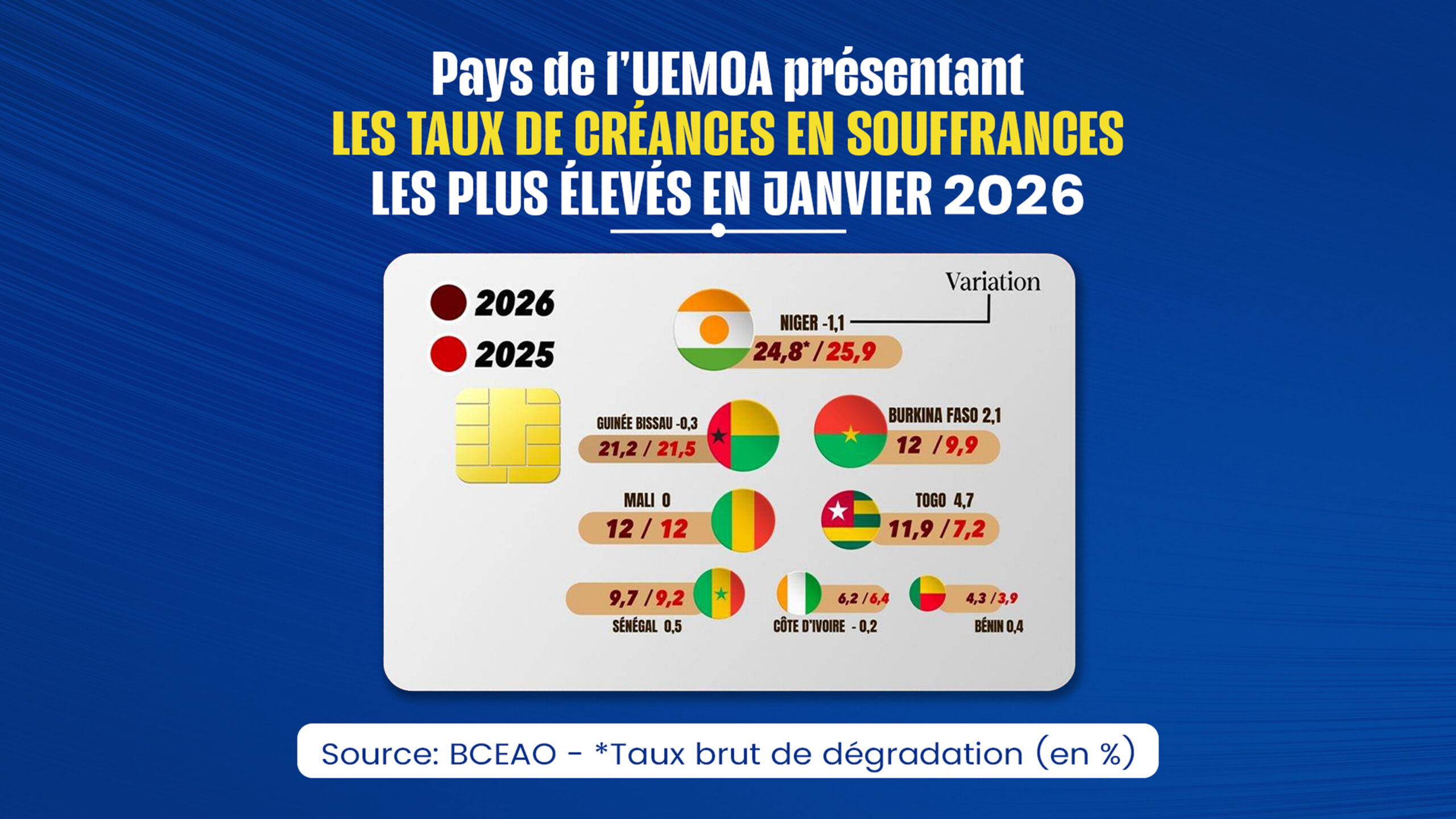

Le rapport de conjoncture de janvier 2026 confirme la position délicate du Niger, dont le système financier reste le plus exposé aux risques de la zone. Malgré une légère amélioration des indicateurs, le pays conserve une vulnérabilité structurelle marquée, illustrée par un taux de créances en souffrance exceptionnellement élevé.

Un record difficile à ignorer : Avec un taux de dégradation brut de 24,8 % en janvier 2026, le Niger surpasse tous les autres États membres. Près d’un quart des crédits accordés dans le pays sont désormais en défaut, un chiffre qui, bien qu’en baisse de 1,1 point par rapport à 2025, reste largement au-dessus de la moyenne régionale.

Les causes de cette fragilité : Les tensions sécuritaires persistantes et l’instabilité politique chronique continuent d’alimenter un risque bancaire hors norme, rendant le climat des affaires particulièrement instable.

Une fracture économique entre le Sahel et les côtes atlantiques

Les données de janvier 2026 confirment une disparité croissante entre les pays sahéliens, en proie à une crise financière, et les économies côtières, qui affichent une meilleure résilience.

Le Sahel, zone rouge des créances douteuses

- Mali et Burkina Faso : Ces deux nations enregistrent un taux d’impayés de 12 %, avec une aggravation notable pour le Burkina Faso (+2,1 points sur un an).

- Guinée-Bissau : Avec 21,2 % d’impayés, elle reste en situation critique, proche des niveaux nigériens.

Les économies côtières, un contraste rassurant

- Bénin : Leader de l’Union avec un taux de seulement 4,3 %, il incarne la stabilité financière.

- Côte d’Ivoire et Sénégal : Ces deux pays maintiennent des taux respectifs de 6,2 % et 9,7 %, reflétant une relative sérénité économique.

- Togo : Exception notable, le pays enregistre une hausse brutale de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points), inversant une tendance historique.

Un encours de crédit en hausse, mais un avenir incertain

Malgré un encours global de crédits ayant franchi le seuil historique de 40 031 milliards de FCFA (+4,7 % sur un an), le système bancaire de l’UEMOA montre des signes d’essoufflement. Les créances en souffrance, désormais estimées à 3 631 milliards de FCFA, représentent un défi majeur pour les établissements financiers.

Le taux de couverture des pertes, tombé à 59 %, révèle une difficulté croissante pour les banques à absorber les défaillances de leurs clients. Cette situation pousse les institutions à revoir leur stratégie, au risque de freiner l’accès au crédit pour les entreprises locales.

Les banques serrent la vis face au risque

Face à l’aggravation des profils de risque, notamment dans les pays sahéliens, les banques adoptent des mesures drastiques :

- Renforcement des conditions d’octroi : Hausse des apports personnels et exigences de garanties plus strictes.

- Sélectivité accrue : Priorité donnée à la sécurité des bilans au détriment de l’expansion du crédit, avec un impact potentiel sur le financement des PME/PMI.

En ce début d’année 2026, l’UEMOA se trouve à un carrefour. Si la solidité globale du système n’est pas encore remise en cause, la crise nigérienne et son extension progressive dans le Sahel imposent une surveillance accrue pour éviter une contagion financière régionale.